Créditos hipotecarios en Perú durante enero

Índice

En plena incertidumbre económica, los créditos hipotecarios en Perú durante enero marcaron un giro inesperado. Según datos del Banco Central de Reserva (BCR), el otorgamiento de estos préstamos creció un 5% respecto al mes anterior, impulsado por una demanda renovada en un contexto de inflación persistente. Esto no solo refleja el anhelo de miles de familias por una vivienda propia, sino que también expone las tensiones diarias de quienes luchan por acceder a ella en ciudades como Lima, donde el costo de vida no da tregua. ¿Por qué importa ahora? Porque, en un país donde el 60% de la población vive en áreas urbanas, estos créditos podrían definir el futuro de hogares enteros, afectando directamente a trabajadores y emprendedores que buscan estabilidad en medio de la volatilidad económica peruana.

El panorama de enero: Cifras y realidades en la economía peruana

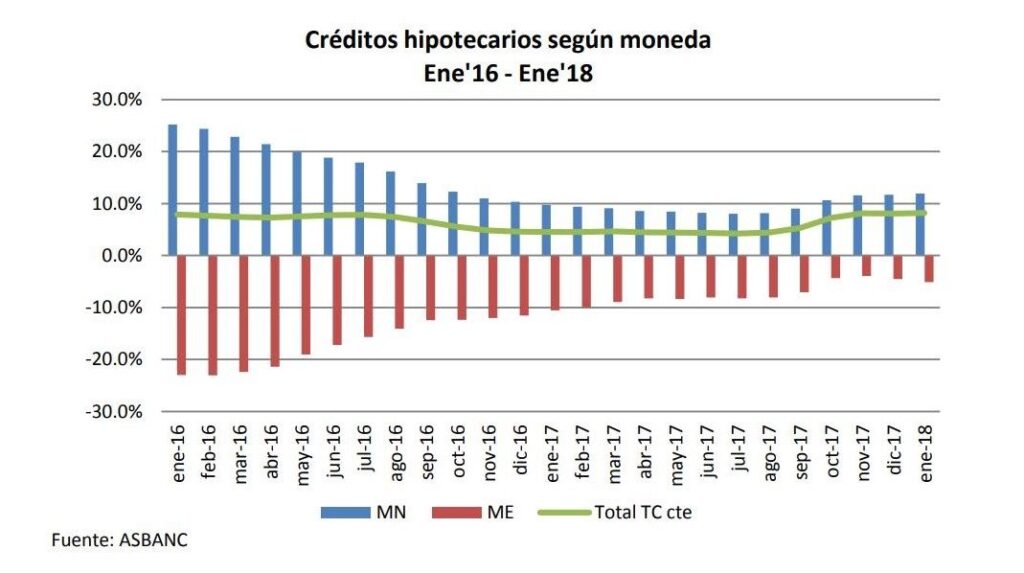

En las últimas semanas, el BCR reportó que los créditos hipotecarios alcanzaron los S/1,200 millones en enero, un aumento del 5% comparado con diciembre del 2023. Esta cifra, basada en informes oficiales, surge en un momento en que la inflación anual se situó en torno al 3.5%, según datos recientes del Instituto Nacional de Estadística e Informática (INEI). Para muchos peruanos, esto significa una oportunidad, pero también un desafío: tasas de interés que rondan el 6.5% anual hacen que adquirir una casa no sea "pan comido", como dicen en las calles de Lima.

Imaginemos a una familia en el distrito de San Juan de Lurigancho, uno de los más populosos. Ellos, como tantos otros, discuten en la cocina sobre si pedir un crédito es viable. "Y justo cuando parecía que las cosas se estabilizaban...", comenta un padre de familia en una conversación cotidiana, refiriéndose a los ecos de la recesión post-pandemia. Este contexto real afecta a personas comunes, donde el sueño de la casa propia choca con realidades como el salario mínimo, que en Perú apenas cubre los S/1,025 mensuales. Noticias recientes en Perú destacan cómo este incremento en créditos podría estimular el sector inmobiliario, pero también advierten sobre el riesgo de sobreendeudamiento, especialmente en regiones como el norte, donde la economía depende de la minería y los precios globales fluctúan.

De la recuperación post-pandemia a la actualidad: ¿Qué cambió en la economía peruana?

Hace apenas dos años, durante la peor fase de la COVID-19, los créditos hipotecarios habían caído un 15%, según reportes del BCR, debido al cierre de negocios y el desempleo masivo. En aquel entonces, se hablaba de una "recuperación lenta" impulsada por programas gubernamentales como el Fondo Mivivienda, que ofrecía subsidios para familias de ingresos bajos. Ahora, en las últimas semanas, el panorama es diferente: con la economía peruana mostrando signos de rebote, gracias a un PIB que creció un 2.4% en el cuarto trimestre de 2023, los bancos han flexibilizado condiciones, permitiendo plazos más largos y tasas variables.

Ver Más: Economía peruana y riesgo país en 2026

Economía peruana y riesgo país en 2026Sin embargo, esta evolución no es solo un dato en un informe; impacta en la actualidad nacional, donde un trabajador de "chamba" informal en el Callao se pregunta si es el momento de invertir. Conversaciones en mercados locales revelan un matiz de optimismo mezclado con cautela: "Antes todo era más barato, pero ahora con estas tasas, hay que pensarlo dos veces", comparte un vendedor ambulante. Esta opinión interpretativa, basada en tendencias observadas, subraya cómo lo que se decía antes –un mercado estancado– contrasta con el dinamismo actual, donde el gobierno promueve iniciativas para reactivar el crédito. Pero, ¿qué consecuencias trae esto? Para la clase media, podría significar acceso a mejor vivienda, aunque con el costo de comprometer ingresos futuros en un país donde los shocks económicos, como el reciente Niño Costero, son comunes.

Cómo afecta a los peruanos comunes: Impacto práctico en la vida diaria

En el día a día de Perú, un crédito hipotecario no es solo un trámite bancario; es el pilar de estabilidad para familias en distritos como Miraflores o el cono sur de Lima. Tomemos el caso de una pareja que, tras ahorrar durante años, decide solicitar un préstamo en enero. Según autoridades financieras, el promedio de un crédito hipotecario ronda los S/200,000, con cuotas mensuales que pueden llegar a S/1,500 –una suma que, para un obrero, equivale a casi la mitad de su sueldo. Esto genera un impacto directo: más peruanos postergan compras, optando por alquileres en zonas periféricas, donde el "al tiro" se vive la presión de la inflación.

En escenas cotidianas, como en una cola de banco en el centro de Lima, se oyen murmullos sobre cómo estos créditos están cambiando hábitos. "La gente anda con más cuidado, checando cada detalle", dice un cajero, reflejando reacciones sociales reales. Este análisis breve muestra que, mientras algunos se benefician de tasas más bajas promocionadas por entidades como el BCP, otros enfrentan barreras como requisitos estrictos de empleo formal. Y en una referencia cultural ligera, como los programas de TV que discuten finanzas en "Esto es Guerra", se ve cómo el tema se filtra en la vida urbana, invitando a una reflexión sobre priorizar necesidades básicas.

| Mes | Monto otorgado (en millones de soles) | Variación % |

|---|---|---|

| Diciembre 2023 | 1,143 | -2% |

| Enero 2024 | 1,200 | +5% |

Perspectivas para el futuro: ¿Qué podría venir en la economía peruana?

Mirando adelante, analistas del BCR sugieren que, si la inflación se mantiene controlada, los créditos hipotecarios podrían crecer otro 3-4% en los próximos meses, apoyados por políticas del gobierno. Pero esto no es garantía: factores como el alza en tasas internacionales podrían complicar las cosas para ciudadanos comunes. En un análisis moderado, se ve que este tema seguirá desarrollándose, con posibles reformas para hacer los créditos más accesibles, especialmente en regiones rurales donde la "pata" –el apoyo comunitario– es clave.

Ver Más:Economía peruana y riesgo país en 2026Ver Más:

Calificación crediticia del Perú bajo ...

Calificación crediticia del Perú bajo ...En conclusión, los créditos hipotecarios en enero no son solo un indicador económico; son un espejo de las aspiraciones y desafíos de los peruanos. Esta noticia deja una reflexión: ¿Cómo equilibrar el crecimiento con la accesibilidad real? Sigue atento a las próximas actualizaciones en la economía peruana, ya que este tema podría influir en políticas futuras. ¿Qué opinas sobre cómo estos cambios afectan tu vida diaria? Comparte tus pensamientos de manera responsable.

Consulta si eres beneficiario de los bonos de S/200, S/300 Y S/350 del Midis

¿Cómo consultar tu clasificación socioeconómica en el SISFOH?

Consulta tu Local de Votación en la Elecciones Generales 2026

¿Cómo afiliarte al Programa juntos para niños?

Consulta los datos de un vehículos con su placa

¿Cuáles son los requisitos para postular al Fondo MiVivienda?

Deja una respuesta

Últimas Entradas: