Educación financiera toma relevancia en Perú

Índice

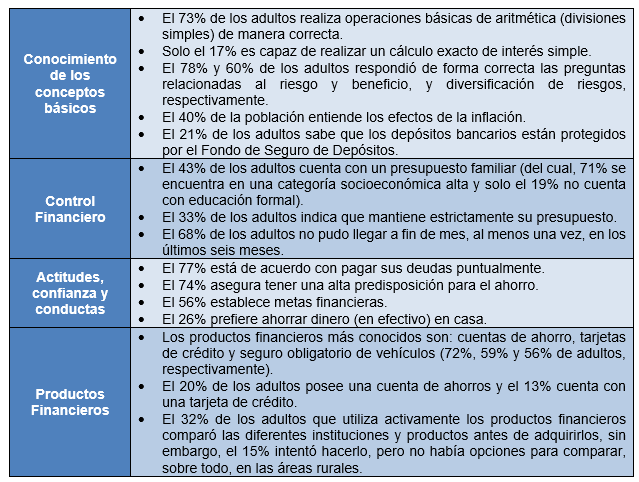

En medio del torbellino económico, la educación financiera emerge como un salvavidas inesperado para miles de peruanos. En las últimas semanas, datos del Instituto Nacional de Estadística e Informática (INEI) revelan que el 55% de los hogares en Lima Metropolitana reporta inestabilidad financiera debido a la inflación acumulada del 8.7% en lo que va del año. Esto no es solo un número frío; afecta directamente a familias que luchan por llegar a fin de mes, trabajadores informales en el norte del país y emprendedores en mercados populares. ¿Por qué importa ahora? Porque, ante la volatilidad post-pandemia y la devaluación del sol, el gobierno peruano ha impulsado campañas para empoderar a la ciudadanía con herramientas básicas de gestión monetaria, impactando desde el ama de casa en Trujillo hasta el joven profesional en Arequipa. Esta relevancia creciente no es un lujo, sino una necesidad urgente para navegar la actualidad nacional económica.

El impulso reciente: Iniciativas que cambian el panorama

En las últimas semanas, el Banco Central de Reserva del Perú (BCRP) lanzó una serie de talleres virtuales y presenciales sobre educación financiera, respondiendo a la crisis inflacionaria que ha golpeado con fuerza. Según autoridades, este programa busca llegar a más de 500,000 personas en 2023, un aumento del 30% respecto al año anterior. Imagina a un padre de familia en el Callao, revisando su presupuesto después de un taller: "Antes no sabía cómo manejar el crédito, pero ahora veo que el interés compuesto puede ser mi aliado o mi ruina", comparte en foros locales. Este contexto real muestra cómo, en un país donde el 40% de la población vive en informalidad, estas iniciativas no son abstractas; transforman la economía peruana desde la base.

Y justo cuando la inflación parecía calmarse... surge el desafío de la digitalización. Con el auge de apps como Yape y Plin, populares en la vida urbana limeña, el BCRP incorpora módulos sobre ciberseguridad financiera. Aquí entra un localismo peruano: muchos "chambistas" –trabajadores independientes– ahora usan estas herramientas para ahorrar, pero sin educación adecuada, caen en estafas. Opinión interpretativa: mientras el gobierno acierta en priorizar esto, hace falta más colaboración con entidades privadas para que no quede en teoría. Este enfoque no solo aborda hechos recientes, como el reporte del BCRP sobre un 15% más de consultas en su portal educativo, sino que refleja cómo la educación financiera en Perú se adapta a la realidad cotidiana.

De la charla en la mesa a la realidad: Impacto en la vida diaria

Antes, en los años previos a la pandemia, la educación financiera era un tema elitista, confinado a aulas universitarias o charlas corporativas. Ahora, con la subida de precios en el mercado de Gamarra –ese icono cultural de la economía informal en Lima–, las conversaciones en las casas peruanas giran en torno a presupuestos y deudas. Un estudio reciente del Ministerio de Economía y Finanzas indica que el 65% de los peruanos ha ajustado sus hábitos de gasto en las últimas semanas, como reducir compras impulsivas o invertir en fondos mutuos. Esto no es solo estadística; piensa en una madre soltera en Cusco que, gracias a un curso comunitario, ahora separa su "chamba" diaria de sus ahorros para emergencias.

Ver Más: Ahorro e inversión en el contexto econ�...

Ahorro e inversión en el contexto econ�...El contraste es evidente: mientras antes se ignoraba, hoy la educación financiera dicta decisiones prácticas, como evitar el sobreendeudamiento con tarjetas de crédito. En regiones como el sur, donde la agricultura es el sustento, campesinos reportan que estos conocimientos les ayudan a negociar mejor con intermediarios. Una escena cotidiana: en una "pichanga" –reunión informal típica– en el barrio, vecinos comparten tips sobre inversión, mezclando risas con seriedad. Esto humaniza el tema; no es solo noticias recientes en Perú, sino cómo afecta el bolsillo real, fomentando resiliencia en una nación acostumbrada a las "pachas" económicas. Análisis moderado: si esta tendencia continúa, podría reducir la desigualdad, pero depende de accesibilidad en áreas rurales.

Hacia un futuro más sólido: Análisis de lo que viene

Con la actualidad nacional marcada por la recuperación económica lenta, expertos del BCRP proyectan que la educación financiera se integrará en el currículo escolar para 2024, impactando a la próxima generación. En las últimas semanas, alianzas con ONGs han multiplicado recursos en línea, como guías gratuitas que ya han sido descargadas por 200,000 usuarios. Imagina a un estudiante en Piura usando estas herramientas para planificar su primer empleo; es un cambio que va más allá del presente. El impacto práctico es claro: familias en el Perú profundo, como en la Amazonía, podrían usar esto para manejar ingresos variables de la extracción de recursos.

Pero, ¿qué podría venir? Si el gobierno mantiene el impulso, veremos una reducción en la tasa de endeudamiento informal, que afecta al 30% de la población según datos recientes. Una referencia cultural ligera: como en las telenovelas peruanas, donde personajes resuelven crisis financieras, esta educación podría convertir la ficción en realidad. Y ahí, en ese punto... surge la pregunta: ¿Cómo integraremos esto en nuestra cultura de consumo? Este análisis breve sugiere oportunidades, como programas inclusivos para mujeres emprendedoras, pero también riesgos si no se abordan brechas digitales.

| Fecha | Iniciativa | Impacto estimado |

|---|---|---|

| Octubre 2023 | Lanzamiento de talleres por BCRP | Alcanza a 100,000 personas |

| Noviembre 2023 | Alianza con apps móviles | Aumento en consultas digitales del 20% |

Conclusión: Un legado para reflexionar

Esta ola de educación financiera en Perú deja un giro esperanzador: no solo cifras, sino herramientas para empoderar a la gente común en tiempos inciertos. Al final, es un recordatorio de que la economía peruana se construye desde lo individual. Sigue atento a las próximas actualizaciones del BCRP y participa en talleres locales para fortalecer tus finanzas. ¿Estás listo para tomar el control de tu futuro económico? Esta pregunta invita a una reflexión compartida, sin polarizar, porque en el Perú de hoy, todos jugamos un rol en esta historia en evolución.

Ver Más:Ahorro e inversión en el contexto econ�...Ver Más:

Economía peruana y expectativas para el...

Economía peruana y expectativas para el... Consulta si eres beneficiario de los bonos de S/200, S/300 Y S/350 del Midis

¿Cómo consultar tu clasificación socioeconómica en el SISFOH?

Consulta tu Local de Votación en la Elecciones Generales 2026

¿Cómo afiliarte al Programa juntos para niños?

Consulta los datos de un vehículos con su placa

¿Cuáles son los requisitos para postular al Fondo MiVivienda?

Deja una respuesta

Últimas Entradas: